Luego de varios meses de debate, se aprobó finalmente la Ley de Medidas Fiscales Paliativas y Relevantes (Ley 27.743). En ella se hacen varias modificaciones en materia impositiva, y de esta manera incluye al Regimen Simplificado para Pequeños Contribuyentes.

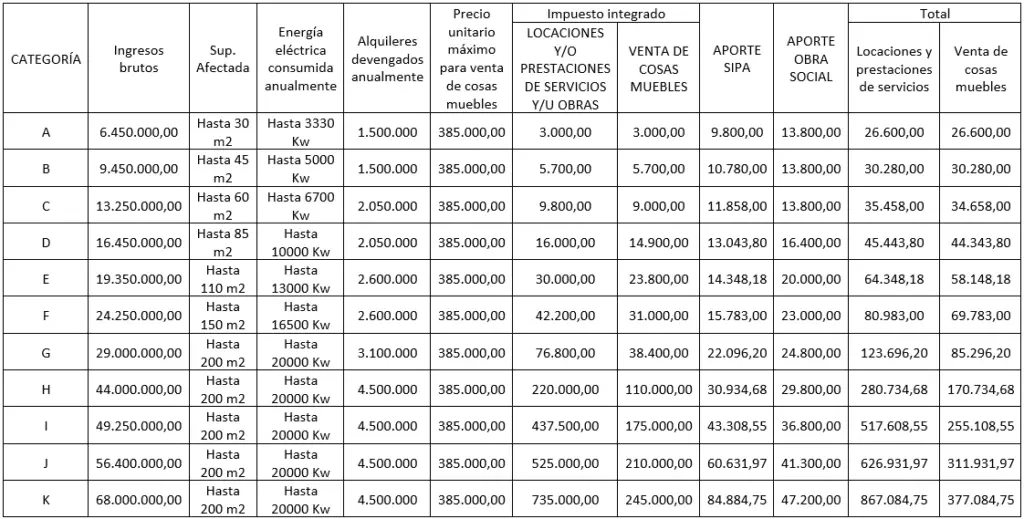

Una de las modificaciones mas relevantes es la actualización de los valores de facturación máximas para cada categoría, ampliando de esta manera el tope de facturación anual a $68.000.000,00-.

Por otro lado, se han unificado la máximas categorías para la venta de bienes y servicios, siendo la categoría K la máxima categoría para ambos tipos de actividad.

La actualización de las escalas tiene efecto retroactivo a partir del 01/01/2024, y de esta manera permite que aquellos contribuyentes hayan sido excluidos de oficio a partir de esa fecha, puedan volver a reincorporarse al Regimen Simplificado. Una observación que se hace a esta situación, a lo que consideramos un error en la ley, es que no permitiría reincorporarse a Regimen Simplificado a aquellos contribuyentes que hayan renunciado voluntariamente antes de superar los parámetros, castigando de esta manera a aquellos contribuyentes que hayan hecho las cosas bien. Esperamos que con un decreto reglamentario se pueda subsanar esta situación.

Por ultimo, los valores de las cuotas de deberán pagar para cada categoría tendrá vigencia a partir del 01/08/2024

Nuevos montos y categorías